شکاف مالیاتی، بیانگر میزان فرار یا اجتناب مؤدیان از پرداخت مالیات در یک جامعه است و کشورهای مختلف با محاسبه این شاخص، ضعفهای سیستم مالیاتی خود را شناسایی میکنند.

به گزارش خبرنگار پردیسان آنلاین، خامفروشی منابع در اقتصادهای برتر جهان جایی ندارد و کشورهای پیشرفته برای تأمین منابع مالی موردنیاز خود به درآمدهای مالیاتی متکی شدهاند.

به همین منظور دولتها با شناخت کافی از شرایط اقتصادی جامعه، یک «ظرفیت مالیاتی» برای خود تعریف میکنند. این شاخص به حداکثر مالیاتی اطلاق میشود که مطابق با قوانین و مقررات موجود، امکان وصول آن وجود دارد؛ بااینوجود برخی از مؤدیان بهصورت عمدی و یا از روی بیدقتی تکالیف قانونی خود را انجام نداده و به بیان دیگر به اجرای قانون تمکین نمیکنند، البته این امر در کشورهای کمتر توسعهیافته نظیر ایران به دلیل عدم اجرای دقیق و کامل قانون بیشتر مشهود است.

شکاف مالیاتی چیست؟

از اصلیترین معیارها جهت اطلاع از اندازه عدم تمکین، «شکاف مالیاتی» یا همان مجموع فرار و اجتناب مالیاتی است که از مابهالتفاوت ظرفیت مالیاتی و مالیات اخذ شده، حاصل میشود. این معیار بهعنوان نقطه آغازین شکاف مالیاتی شناخته میشود و متناسب با عمق مشکل، راهکارهایی بهمنظور بهبود تمکین و کاهش فرار و اجتناب مالیات ارائه میشود. در این مسیر کشورهای توسعهیافته، هرساله گزارش شکاف مالیاتی را بر اساس تفکیک منابع مالیاتی بهصورت شفاف منتشر میکنند.

شکاف مالیاتی در کشورهای جهان بهعنوان یکی از اصلیترین چالشهای سازمان امور مالیاتی شناخته میشود. حجم شکاف مالیاتی بهعنوان درصدی از تولید ناخالص داخلی در کشورهای جهان متغیر است.

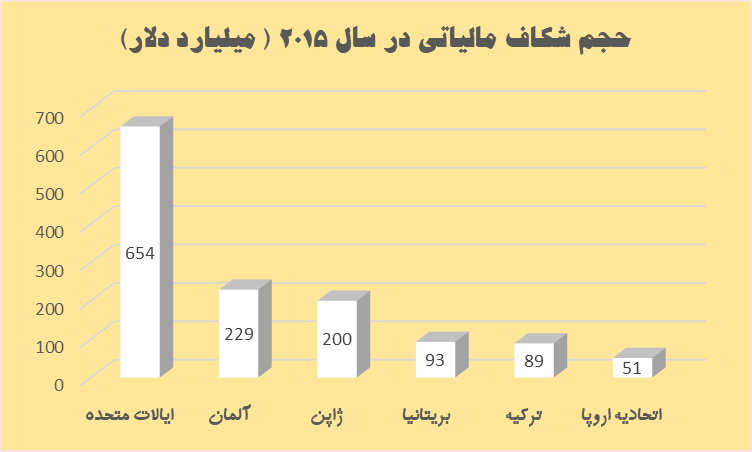

مطالعات صورتگرفته بر روی شکاف مالیاتی بیانگر آن است که در سال ۲۰۱۵ میزان شکاف مالیاتی در ایالات متحده بهعنوان برترین اقتصاد جهان، ۶۵۴ میلیارد دلار بوده است، همچنین میزان شکاف مالیاتی آلمان بهعنوان اقتصاد برتر اروپا نیز ۲۲۹ میلیارد دلار بوده است.

در کشورهای همسایه ایران نیز ترکیه با ۸۹ میلیارد دلار دارای شکاف مالیاتی گستردهای است.

شکاف مالیاتی در ایران چقدر است؟

اندازهگیری و کاهش شکاف مالیاتی از وظایف کلیدی سازمانهای مالیاتی است؛ با این وجود یکی از اصلیترین چالشهای نظام مالیاتی ایران اندازهگیری این شاخص است. با وجود اینکه اندازه دقیقی از میزان شکاف مالیاتی ایران وجود ندارد اما نشانههای مختلف از بالا بودن این شاخص حکایت دارد به طور مثال حداقل شکاف مالیاتی بر اساس محاسبه پژوهشکده مالیاتی در بخش مشاغل پزشکی بالغ بر ۸۰ درصد است و این وضعیت در سایر بخشهای نظیر وکلا و طلافروشان نیز محسوس است.

گزارش پژوهشکده مالیاتی کشور بیانگر آن است که مجموع فرار و اجتناب مالیاتی در حدفاصل سالهای ۱۳۹۲ تا ۱۳۹۸، رشد ۳۰ هزار میلیاردتومانی داشته است. نکته جالبتوجه این بوده که در سال ۱۳۹۲ حدود ۱۳ درصد از کل شکاف مالیاتی مربوط به بخش غیررسمی و ۸۷ درصد نیز مربوط به عدم تمکین مالیاتی بوده، درحالیکه این نسبت در سال ۱۳۹۸ به ترتیب به حدود ۴۰ و ۶۰ درصد تغییریافته است.

در طی این مدت نسبت شکاف مالیاتی به تولید ناخالص داخلی از ۶.۹ درصد به ۴.۱ درصد کاهشیافته که میتوان گفت عامل اصلی در افت این شاخص به انجام اصلاحات مالیاتی مربوط بوده است.

به طور نمونه، اخیراً داود منظور، رئیس سازمان امور مالیاتی از شناسایی ۱۵۰ فعال اقتصادی خبر داده است که مبلغ واریزی به دستگاه کارتخوان آنها بیش از ۱۰۰ میلیارد تومان بوده است اما از ارائه اظهارنامه مالیاتی خودداری کردهاند.

تحقیقات نشان میدهد که «ایجاد پایگاه اطلاعات مؤدیان» و «الکترونیکی شدن اغلب فرآیندهای مالیاتی» در بهبود تمکین مؤدیان مالیاتی و در نتیجه کاهش شکاف مالیاتی نقش ویژهای دارد که طبق اظهارات مسئولان سازمان مالیاتی قرار است این اهداف با راهاندازی سامانه مؤدیان محقق شود.

مروری بر مهمترین علل فرار مالیاتی

تحقیقات صورتگرفته در داخل کشور، بیانگر آن است که «قوانین نامناسب کار، تأمین اجتماعی، مالیات، شهرداریها»، «فضای نامناسب کسبوکار»، «موانع و کنترلهای تجاری»، «فساد در جامعه و سیستم اداری»، «خوداشتغالی» و «اندازه بخش کشاورزی» برخی از مهمترین عوامل فرار مالیاتی ناشی از گسترش بخش غیررسمی اقتصاد هستند.

به بیان دیگر هرآنچه که به شکل مستقیم یا غیرمستقیم موجب افزایش هزینه مبادله و فعالیت در بخش رسمی شود، سبب افزایش حجم اقتصاد زیرزمینی و در نتیجه فرار مالیاتی خواهد شد.

کاهش حجم اقتصاد غیررسمی چگونه محقق میشود؟

باوجوداینکه بخش قابلتوجهی از عوامل ذکر شده خارج از کنترل سازمان امور مالیاتی است اما با تلاش چندین دستگاه میتوان فرار مالیاتی را کاهش داد، نکته دیگر این است که با واحدیابی مالیاتی میتوان بخشی از فعالان را شناسایی و به سمت اقتصاد رسمی هدایت کرد.

«بهبود فضای کسبوکار با کاهش هزینههای تمکین مالیاتی»، «شناسایی و ثبتنام فعالان بخش غیررسمی از طریق تقویت واحدیابی مالیاتی» و «تسهیل تبادل خودکار اطلاعات با دستگاههای مختلف» بهعنوان اصلیترین راهکارهای کاهش حجم اقتصاد زیرزمینی و بهتبع آن افزایش درآمدهای مالیاتی شناخته میشوند.

نکته دیگری که باید به آن اشاره کرده به موضوع «تفاوت الگوی رفتار تمکینی مؤدیان مالیاتی» مربوط میشود؛ در واقع برخی از مؤدیان به سبب عدم اطلاع از قوانین و مقررات و تکالیف قانونی و یا از روی سهلانگاری از انجام تکالیف خود سرباز میزنند؛ این در حالی است که برخی از روی عمد مالیات خود را پرداخت نمیکنند.

آنچه مشخص است، «بهبود خدمات مؤدیان و اعتمادآفرینی در جامعه با برقراری عدالت مالیاتی»، «اصلاح و حذف فرصتهای فرار و اجتناب در قوانین و مقررات»، «توانمندسازی سازمان در کشف موارد عدم تمکین»، «تقویت و بازدارندگی از طریق اصلاح و بهبود ضمانتهای اجرایی» و «مبارزه و برخورد با موارد عدم تمکین و فرار مالیاتی» بهعنوان محورهای اصلی تمکین و مبارزه با فرار مالیاتی شناخته میشود.

شکاف مالیاتی ناشی از اقتصاد غیررسمی و عدم تمکین مؤدیان

حسین احمدزاده شهرودی، پژوهشگر حوزه اقتصاد مقاومتی در گفتوگو با پردیسان آنلاین شکاف مالیاتی ایران را ناشی از فعالیتهای بخش غیررسمی و عدم تمکین مؤدیان مالیاتی عنوان کرد و گفت: «برای بررسی دقیق شکاف مالیاتی کشور باید برآورد دقیق از حجم اقتصاد غیررسمی داشت که گزارش صندوق بینالمللی پول، حجم اقتصاد غیررسمی و فرار مالیاتی کشور را ۵۱۱ هزار میلیارد تومان نشان میدهد.»

احمدزاده شهرودی در ادامه به شکاف ناشی از عدم تمکین مالیاتی اشاره کرد و گفت: «متأسفانه ضعف در دستگاه مالیاتی، عوامل فرهنگی، ضعف اطلاعرسانی و آگاهی مؤدیان، ضعف در اجرای قوانین و فساد اداری سبب شده است که شاهد شکاف مالیاتی گسترده ناشی از عدم تمکین باشیم.»

به گفته این پژوهشگر حوزه اقتصاد مقاومتی، حجم کل شکاف مالیاتی کشور متفاوت با ارقام اعلامی سازمان امور مالیاتی است. وی در این خصوص گفت: «گزارش سازمان امور مالیتی از حدود ۹۷ هزار میلیارد تومان فرار و اجتناب مالیاتی حکایت دارد، با وجود این بررسی دقیقتر حجم اقتصاد زیرزمینی و تعداد دستگاههای کارتخوان، شرکتهای صوری و بدون مجوز، شرکتهای مشغول در مناطق آزاد و برخی از شواهد دیگر، حکایت از ارقام بالاتری دارد.»

احمدزاده شهرودی تأکید کرد: «به طور مثال اظهارات مسئولان سازمان امور مالیاتی بیانگر آن بوده که در سال ۹۹ حدود ۳.۵ میلیون مؤدی مالیاتی در حوزه مشاغل شناسایی شده است، از طرف دیگر برخی اخبار غیررسمی حکایت از این دارد که در همین سال بیش از ۱۰ میلیون دستگاه کارتخوان فعال در کشور وجود داشته است، با این تفاسیر و با احتساب این موضوع که برخی از مشاغل به اقتضای فعالیت خود، بیش از یک کارتخوان دارند؛ میتوان ادعا کرد که حداقل برای ۴۰ درصد از افرادی دارای کارتخوان، پرونده مالیاتی تشکیل نشده است.»

وی ادامه داد: «از سوی دیگر واحدهای صنفی در کشور وجود دارد که با وجود گردش مالی ۱۰۰ میلیاردی، مالیاتی کمتر از ۱۰ میلیون تومان پرداخت میکنند و به بیان دیگر به دلیل عدم بررسی سیستمی و کارشناسی و حتی فساد اداری شاهد عدم اخذ مالیات این واحدها هستیم.»

احمدزاده شهرودی در ادامه با بیان اینکه شرکتهای صوری فراوانی در مناطق آزاد به سبب معافیت مالیاتی مشغول به فعالیت هستند، گفت: «در مناطق آزاد تجاری، شرکتهای وجود دارد که عملاً در تهران و کلانشهرها مشغول به فعالیت هستند؛ بااینوجود به دلیل برخورداری از معافیت مالیاتی فقط آدرس خود را در این مناطق عنوان کردهاند.»

این پژوهشگر اقتصاد مقاومتی در انتها اظهار داشت: «فارغ از شکاف مالیاتی پزشکان، وکلا و برخی از اصناف، در بودجه سال ۱۴۰۱ دولت درآمدهای مالیاتی خود را نسبت به سال گذشته حدود ۶۰ درصد افزایش داده است، به بیان دیگر دولت نسبت به سال ۱۴۰۰ حدود ۲۱۵ هزار میلیارد تومان درآمدهای مالیاتی خود را بالاتر پیشبینی کرده است، درحالیکه در سال جاری فقط فرایند اخذ مالیات تغییر کرده است و بسیاری از مسائل نظیر اقتصاد زیرزمینی و شرکتهای صوری مناطق آزاد همچنان پابرجا است، با این تفاسیر حجم شکاف مالیاتی کشور بهمراتب بسیار بالاتر از رقمهای اعلامی خواهد بود.»

به گزارش پردیسان آنلاین، اجرای دقیق قانون پایانههای فروشگاهی و سامانه مؤدیان از جمله تدابیر دولت سیزدهم برای ازبینبردن فضاهای تاریک و غیرشفاف مالیاتی کشور است؛ بهعبارتدیگر راهاندازی این سامانه از فرار مالیاتی و ناعدالتی در فرایند اخذ مالیات جلوگیری میکند و در نهایت دولت به سمت درآمد پایدار حرکت کرده و کارایی نظام مالیاتی کشور بهبود خواهد یافت.

Thursday, 28 November , 2024